- コラムタイトル

-

20代女性の2人に1人が加入している「医療保険」今からでも入るべき?

- リード

-

医療保険には、「公的医療保険」と「民間医療保険」の2種類があります。「公的医療保険」は、病気やけがをした場合に誰もが安心して医療にかかることができるよう、国の制度として整備されている医療保険です。一方で、各保険会社から販売されている「民間医療保険」は、そのときの精神的・経済的負担を軽減するための自助努力としての備えです。誰しも病気になる可能性があることをふまえると、安心できる「備え」はしておきたいものです。

- コラムサマリ

★この記事は約5分で読めます。

- 公的医療保険だけでなく、自助努力による備えを考えておくことが重要。

- 20代女性の2人に1人以上が、保険加入で入院リスクに備えている。

- 30代では、疾病入院給付金が支払われる保険への加入率が約7割にも達する。

ご契約にあたっては、必ず「重要事項説明書」をよくお読みください。

ご不明な点等がある場合には、保険代理店までお問い合わせください。

- 本文

-

医療保険はどんな保険?

まず「公的医療保険」から説明しましょう。公的医療保険は、医療機関にかかる際に健康保険証を提示することで、医療費の自己負担額を原則3割で済ませられる制度のことです(※)。また、医療費が高額になった場合にも、「高額療養費制度」により自己負担の上限額を超えて支払った分が払い戻されます。医療費の負担軽減という点では充実した制度といえますが、中には保険が適用できない費用もあります。

※6歳未満(義務教育就学前)、70歳以上(現役並み所得者除く)の医療費の自己負担額は、2割もしくは1割例えば、病気などにより入院した場合に発生する「差額ベッド代」や「食事代」などは保険適用外の費用です。また、さまざまある医療技術のなかでも、「先進医療」と呼ばれるものは保険が適用されません。こうした保険適用外の費用や公的医療保険制度の自己負担額も、たとえ1回当たりの金額は小さかったとしても積み重なれば大きな額となり、家計を圧迫することが懸念されます。

また、病気の種類によっては、休業を余儀なくされることもあるでしょう。休業により収入が減少すれば、家計にも大きな影響が出ます。

さまざまな可能性が考えられる中、公的医療保険だけに頼るのではなく、“自助努力による備え”も考えておく必要があります。

この自助努力による備えとして有効なのが、各保険会社で取り扱う「民間医療保険」です。一般的に民間医療保険とは、病気やケガなどによる入院・手術への保障を主契約とした保険のことです。単に「医療保険」という場合、この民間医療保険を指しているケースも多く見られます。

保険会社により、商品名称や保障の範囲などは異なります。ただ、多くの場合、医療保険は入院した場合に「1日当たり5,000円」「1日当たり1万円」など、入院日数に応じて疾病入院給付金が支払われる保障を主契約として、そこに特約を付帯する形態です。

特約は、女性特有の病気の場合に一時金や日数分の給付金が支払われる女性疾病特約のほか、三大疾病特約、先進医療特約など必要に応じて付帯することが可能です。

20代女性の医療保険の加入率は約50%

社会人となり仕事や日常生活に追われる20代では、将来へのリスクについて考える時間がないかもしれません。とはいえ、病気のリスクはゼロではありません。自分が病気になることは、予想しにくいですし、考えたくないものですが、「もしも起きてしまったら……」という視点で考えてみる必要はあるでしょう。そして経済的負担や、より充実した治療を受けるためにも、早めに備えておきたいものです。

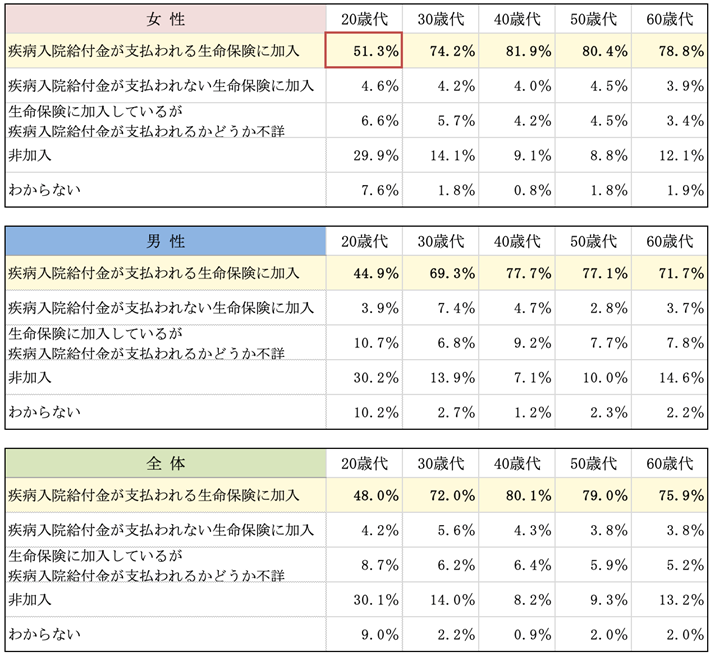

下表は、生命保険文化センターの「生活保障に関する調査」による年齢別の生命保険加入率です。このうち、病気により入院した場合に給付金を受けとることのできる「疾病入院給付金が支払われる生命保険に加入」する割合は、20代の女性では「51.3%」と、2人に1人が加入しています。

▼疾病入院給付金の有無(全生保)

公益財団法人 生命保険文化センター「生活保障に関する調査(令和元年12月発行)

第Ⅱ章-17 疾病入院給付金の有無(全生保)をもとに著者作成20代男性の加入率が「44.9%」であるため、男性に比べると女性は加入率が高いことがわかります。女性には妊娠・出産に伴うリスクや、女性特有の疾病リスクなどがあるため、男性よりも保険加入率が高いのかもしれません。

最近では、ライフプランが多様化していますが、それでも、自分自身の理想を叶えるために将来的なリスクに向き合う方は増えています。キャリアを積み、収入も安定する時期であれば、病気になっても突発的な支出にも対応できる貯蓄ができる可能性もありますが、若いうちだからこそ、保険での備えが有効ともいえます。

30代になると加入率は約7割にまで急上昇

先述のデータ内で、30代女性の「74.2%」が保険で病気リスクに備えているという結果から、30代になるとリスクに対する意識が顕著に高まることが読み取れます。さらに、自分自身や身近な人が病気になることで不安が現実化している40代や50代では、保険加入率が80%を超えています。

30代になってから加入すればよいという選択肢も否定はしませんが、「保険料負担」と「リスク」の2つの観点から早めに加入することをおすすめします。

「相互扶助」の精神から成り立つ保険は、公平性が前提条件となるため、リスクが高い場合には負担が大きくなります。基本的に、病気リスクの低い20代であれば月々の保険料は低く設定されますが、加入時の年齢が上がれば、当然ながら病気リスクも高まり、月々の保険料も相応に設定されるということです。

20代で加入する場合と、30代で加入する場合で、月々の保険料の差額が数十円から数百円程度ということもあります。ただし、年単位で考えた場合、長い人生で考えた場合、さらに特約をふくめた負担額と考えると、同じ保障でも少ない保険料負担で加入できる若いうちに加入した方がお得になりやすいです。

誰もが抱える病気のリスク、あなたはどう備える?

どの保険会社で、どの医療保険にするか、どのくらいの保障にするかについての比較検討はさておき、まずは将来のリスクに「どう備えるのか」を考えてみましょう。忙しい毎日のなかで、将来のリスクについて考えるのは難しいかもしれませんが、病気になってから後悔しないために、ぜひ時間をつくって考えてみてください。

データで見たように、20代女性の2人に1人以上が、疾病入院給付金が支払われる生命保険に加入しています。いま20代の方も、30代以降の方も、今からでも保険加入を検討する余地は十分にあるといえそうです。

この記事の執筆協力

- 執筆者名

-

大竹麻佐子

- 執筆者プロフィール

-

証券会社、銀行、保険会社など金融機関での勤務を経て独立。相談・執筆・講師活動を展開。ひとりでも多くの人に、お金と向き合うことで、より豊かに自分らしく生きてほしい。ファイナンシャルプランナー(CFP©)ほか、相続診断士、整理収納アドバイザーとして、知識だけでない、さまざまな観点からのアドバイスとサポートが好評。2児の母。ゆめプランニング URL:https://fp-yumeplan.com/

- 募集文書管理番号

- 07E1-29A1-B22119-202211